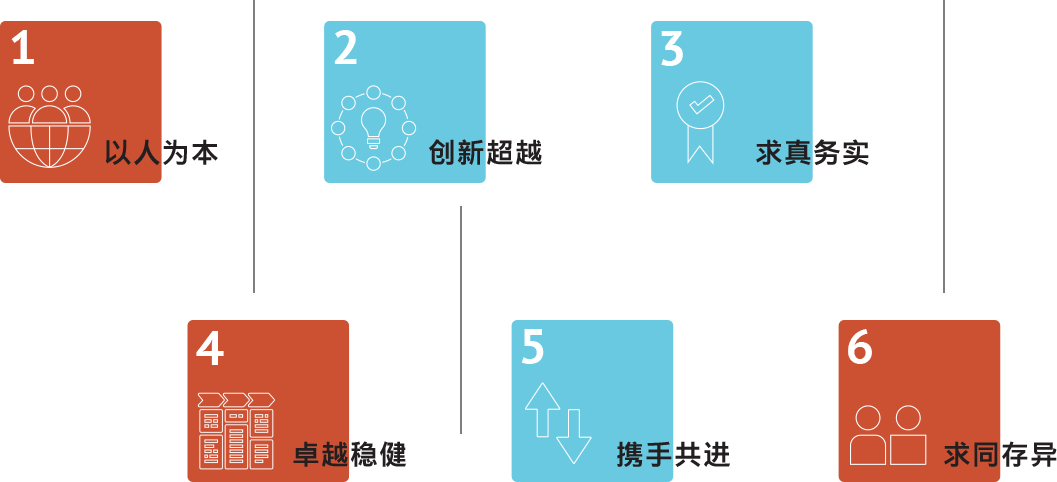

为客户提供最佳服务.

为员工营造幸福家园.

为股东创造最优价值.

为社会做出最大贡献.

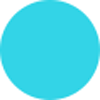

始于1908年的交通银行是中国历史最悠久的银行之一,也是中国五大国有行之一。目前交银集团形成了覆盖主要国际金融中心、横跨五大洲的境外经营网络,在全球18个国家和地区设有23家境外分(子)行及代表处,境外经营网点69个.

USASan Francisco

Branch

CanadaToronto Representative Office

USANew York Branch

FranceParis Branch

BoCom (Luxemburgo) S.A.

LuxembourgLuxemburgo Branch

BoCom (Luxemburgo) S.A.

GermanyFrankfurt Branch

Czech RepublicPraga Branch

South KoreaSeoul Branch

JapanTokyo Branch

ChinaTaipei Branch

ChinaBoCom Internacional

(Hong Kong)

China BoCom

Hong Kong Branch

ChinaMacau Branch

VietnamHo Chi Minh City Branch

SingaporeSingapure Branch

AustraliaBrisbane Branch

AustraliaSydney Branch

AustraliaMelbourne Branch

ItalyRome Branch

BoCom (Luxemburgo) S.A.

South AfricaJohannesburg Branch

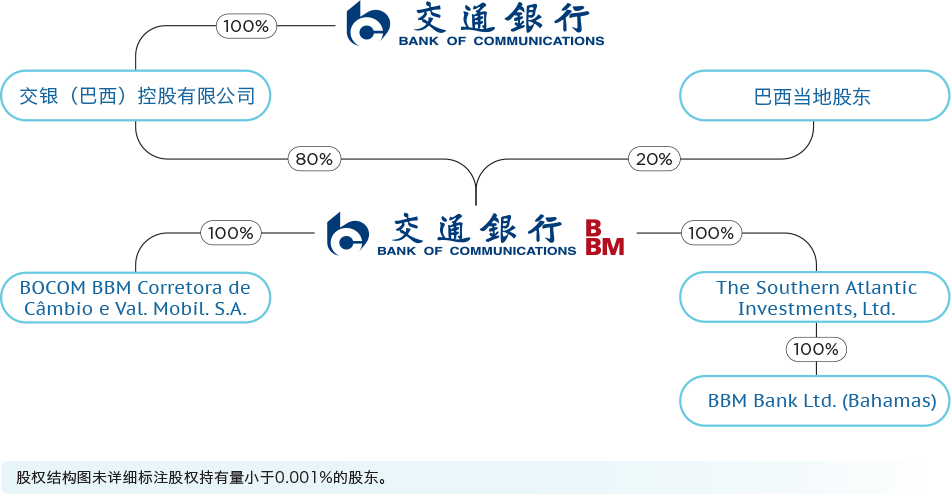

BrazilBanco BOCOM BBM S.A.

交通银行巴西子行前身BBM银行始建于1858年,是巴西历史最悠久的银行之一。2015年,交通银行与BBM银行签署了股权收购协议,并于次年完成交割,BBM银行正式成为交通银行巴西子行。我行总部位于里约,在圣保罗设有办公室,在巴哈马群岛设有分支机构。

巴西交行是一家全牌照银行,业务范围涵盖存贷款、国际结算、贸易融资、外汇兑换、衍生工具买卖、私人银行、债券承销和财务顾问等。

作为一家历史悠久、战略清晰、治理规范、经营稳健、服务优质的商业银行,巴西交行始终坚持高质量发展目标,秉持绿色发展理念,依托交银集团国际化优势,不断优化全面风险管理,持续服务社会民生,努力实现银行、社会、客户和员工的共同价值。

2021年,受益于疫苗大范围接种及社交限制的逐渐放开,全球经济实现强劲复苏。但受供应链瓶颈、清洁能源转型等因素影响,在经济回归常态化增长的同时,全球通胀率持续走高。各主要经济体纷纷调整货币政策,全球经济正面临一系列新的挑战。

从巴西看,依托全球经济复苏、商品价格上涨利好巴西出口等综合因素,2021年巴西GDP实现4.6%的增长。服务业持续向好、劳动力市场强劲反弹,税收政策改革持续推进,外部环境不断改善,巴西整体经济保持稳健态势。预计2022年GDP增长可达1%的增长。

面对错综复杂的外部环境,巴西交行全面贯彻新发展理念,主动融入新发展格局,坚持建设巴西一流银行的战略目标,呈现了稳步增长的高质量发展态势。

全年规模稳定增长,资产质量稳步提升,业务结构持续优化,盈利能力显著增长。我行积极参与巴西PEAC项目,推动信贷业务快速增长;加强与投资担保基金FGI业务合作,合理匹配资产负债久期结构,夯实风险防控基础;把握巴西、亚洲债券市场窗口机遇,探索创新型金融产品,成为拉美地区首家落地“债券通”业务的金融机构。

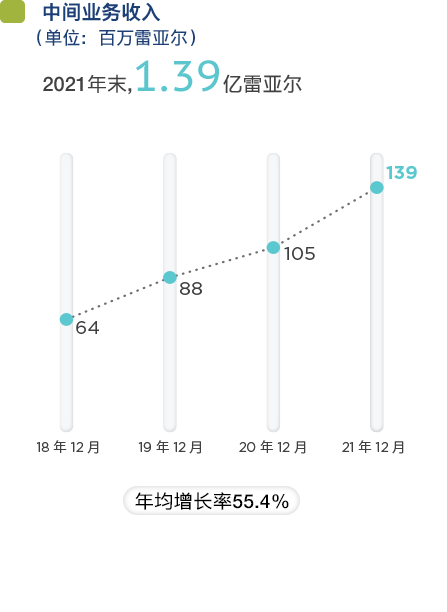

巴西交行充分发挥创新引领作用,依托全面风险管理体系和智慧化决策架构,设立了4支不同主题投资基金。2021年全行实现中间业务收入1.05亿雷亚尔,对总收入贡献23.3%。

道阻且长,行则将至;行而不辍,未来可期。面对复杂严峻的国际形势和世纪疫情,巴西交行将始终以推动高质量发展为主题,积极应对新挑战,主动把握新机遇,向全面建成巴西一流银行迈出坚实脚步。

| 18年12月 | 19年12月 | 20年12月 | 21年12月 | |

|---|---|---|---|---|

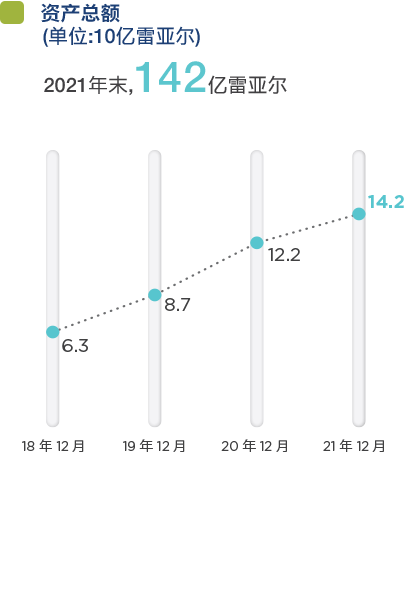

| 总资产 | 6,298 | 8,658 | 12,215 | 14,184 |

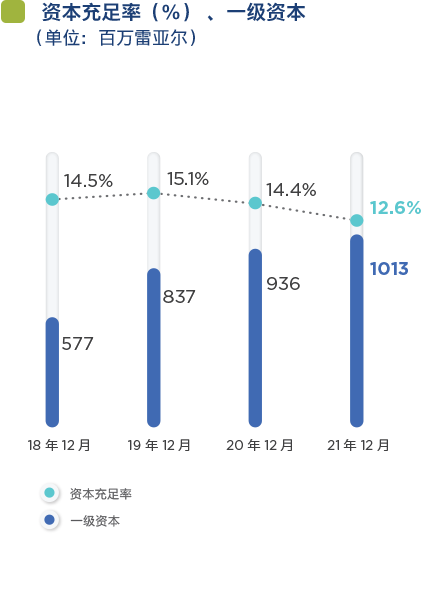

| 一级资本 | 577 | 837 | 936 | 1,013 |

| 所有者权益 | 601 | 653 | 764 | 841 |

| 净利润 | 64 | 89 | 117 | 147 |

| 税前利润 | 90 | 121 | 196 | 265 |

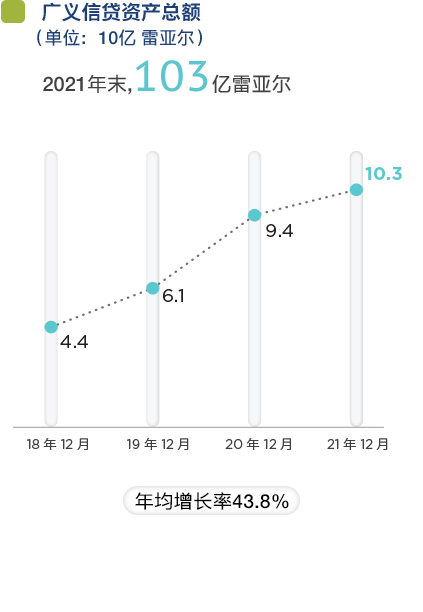

| 广义信贷资产总额1 资金来源总额 | 4,408 | 6,061 | 9,383 | 10,327 |

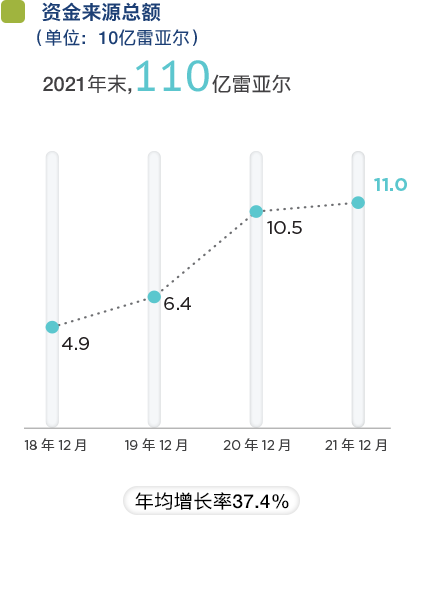

| 融资总额 | 4,897 | 6,373 | 10,549 | 11,008 |

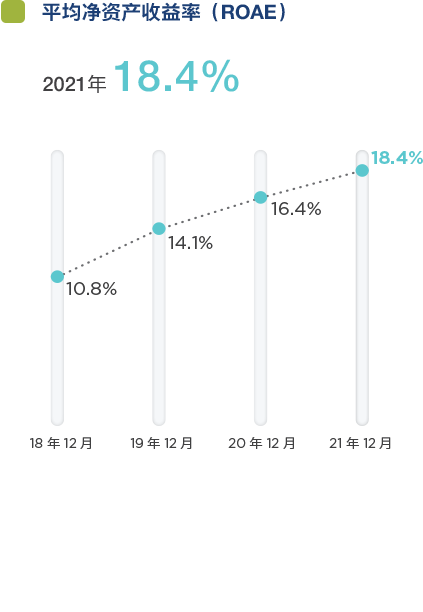

| 年化平均净资产收益率(ROAE) | 10.8% | 14.1% | 16.4% | 18.4% |

| 年化平均总资产收益率(ROAA) | 1.1% | 1.2% | 1.1% | 1.1% |

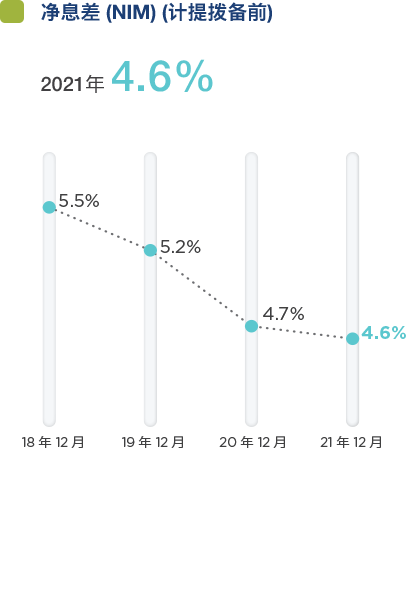

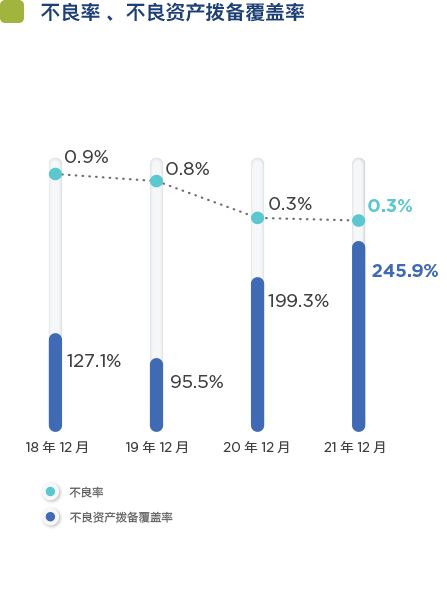

| 净息差(NIM)(计提拨备前)²³ | 5.5% | 5.2% | 4.7% | 4.6% |

| 巴塞尔一级资本充足率 | 14.5% | 15.1% | 14.4% | 12.6% |

| 流动性资产 | 1,468 | 2,084 | 2,705 | 2,154 |

| 成本收入比 | 57.8% | 57.2% | 46.5% | 48.3% |

| 中间业务收入 | 64 | 88 | 105 | 139 |

| �中间业务收入(占总收入比重) | 21.2% | 25.3% | 23.3% | 24.6% |

2 包括股权投资收入。

3 包括中间业务收入和公开市场业务调整。

4 计提拨备前中间业务税前收入+中间业务收入+股权收入。

| 国内信用评级 | 全球信用评级 | 巴西主权评级 | ||

|---|---|---|---|---|

| 本币 | 本币 | 外币 | ||

| Moody's | Aaa.br | Ba1 | Ba1 | Ba2 |

| Fitch | AAA(bra) | BB+ | BB | BB- |

2021年末咨询总资产(财富管理规模)达

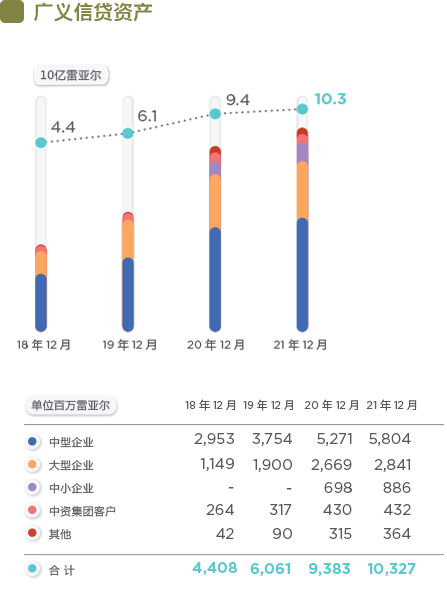

2021年末广义信贷资产总额

2021年末资产管理规模

在2020年防疫政策基础上,坚持以员工安全 为本,不断优化防控措施,安排员工有序返回 公司办公。整体防疫效果良好。

设立奖学金鼓励、资助金融经济和技术领域的 员工参与里约天主教大学、FGV大学和巴西航 空理工学院的学习。

我行将与世界排名第四的巴西乒乓球明星 运动员Hugo Calderano(第一位跻身奥 运会四分之一决赛的拉丁美洲人)再续合 作,助力其全力冲击巴黎奥运会奖牌。

在《鲁阿内法案》框架下,我行投资出 版了两本关于 ESG 事业相关主题的书 籍:Árvores, floresta e madeira》与 《Mulheres no Brasil》。前者主要介绍 本土物种和木材的使用,后者则重点展现 巴西女性如何争取社会地位的改变。

为“Destemidas”项目提供有力支持,促 进里约热内卢马累社区居民的身心健康和 公民意识 ; 参与赞助位于里约北部Rocha Miranda区的Reação柔道学校所举办的柔 道课程及社会教育研讨会。

新冠病毒疫情肆虐的第二年,我行继续参与 Ação Solidária项目,为里约市Morro da Providência贫民窟的居民捐赠基本食物篮。

12月,与当地非政府组织 Viver Solidário 合 作,为“情暖圣诞节”(Natal de Emoções)活 动捐赠爱心物资及食品。

我行推行WE 项目,注重员工多元化和 个性发展,落实多项措施 。包括 : 遵循 企业公民项目而延长产假和陪产假 、 指导进行领导力培训、举办女性励志人 生故事系列讲座。

我行里约总部所在大楼Vista Guanabara通 过雨水收集方式实现资源再利用,提升能 效,产生积极的经济、社会和环境效益。

荣获巴西绿色建筑委员会 (GBC Brazil) 可 持续性认证和国际LEED C&S金级认证。

我行业务决策及员工行为规范均遵循ESG 政 策中的可持续发展原则. 追求积极的社会和环境影响,防范环境社会 风险;积极建立健全、公开透明的治理结 构;遵守法律法规,不断增强员工幸福感, 提升客户满意度。

42 | Rio 学校项目:提供编程培训,提高科技 创新能力。

Arte Tech – Gamboa Ação: 举办数码创 作、英语培训和国际象棋研修班,培养青少年 包容性、创造力和学习能力. Entre o Céu e a Favela:为青少年提供专业 资格培训、举办文化和体育工作坊,构筑社会 心理服务网络。

2021年,伴随疫苗接种率提升,全球主要地区经济逐步复苏。我行紧抓过渡期时间窗口,精准帮扶实体企业,着力扩大信贷投放规模,助力高质量发展。

我行公司信贷客户主要有三类:中小企业客户(年营收在 7000万至5亿雷亚尔之间,可提供具有流动性的抵押品)、公司客户(2亿雷亚尔-30亿雷亚尔)和大客户(年营收超过 30亿雷亚尔或隶属于中国控股企业集团公司)。 我行致力为以上客户提供包含抵质押贷款以及出口贸易融资在内的各类金融服务。

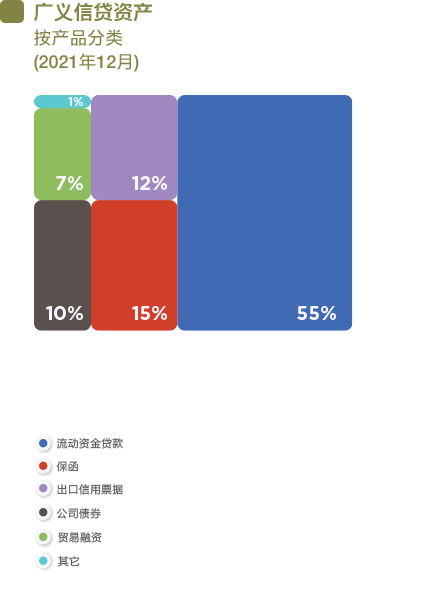

2021年末,我行疫情专项纾困贷款余额约25亿雷亚尔,有效缓解了企业的资金压力 . 广义信贷资产总额,包括保函、信用证和其它信贷工具(公司债承销、本票、农产品票据NPR,存放同业DPGE,外币债券等)合计103.3亿雷亚尔.

广义信贷资产

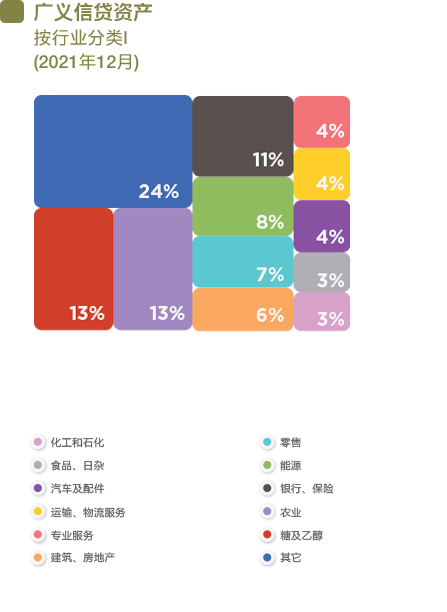

广义信贷资产 按行业分类l

广义信贷资产 按产品分类

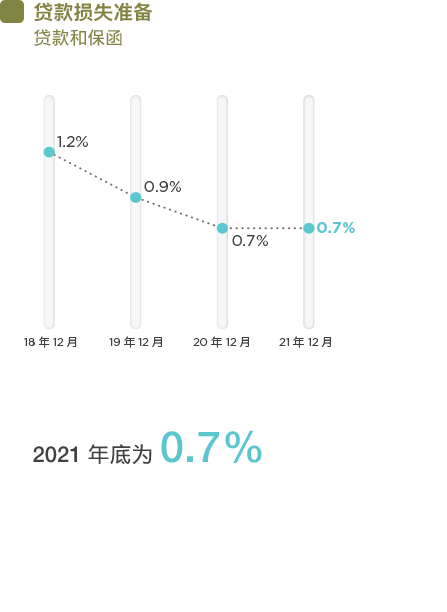

贷款损失准备 贷款和保函

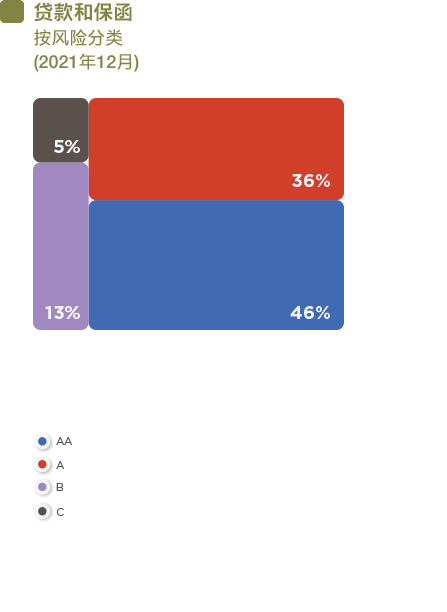

贷款和保函 按风险分类

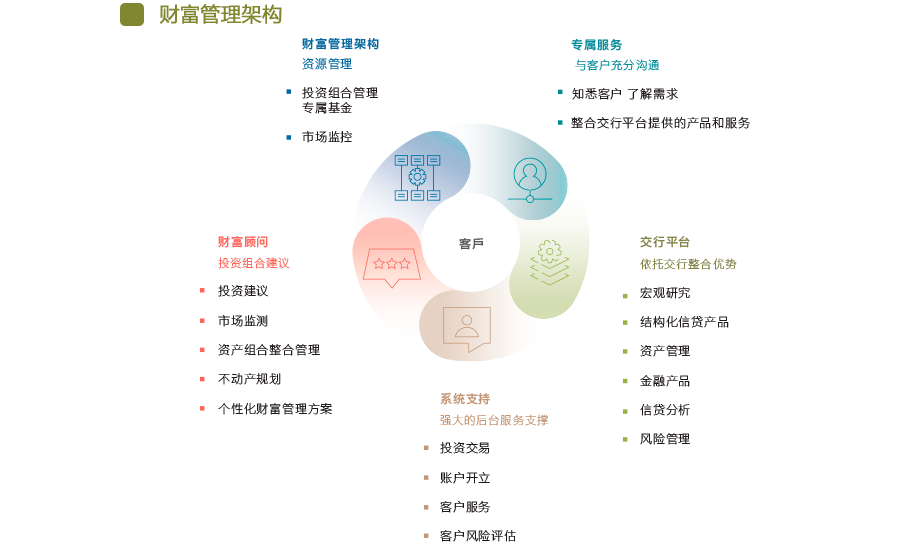

不断创新投资工具,以开放平台模式提供专业高效的金融产品和服务,投资本地及海外市场,追求最佳风险回报。

努力为每一位投资者提供最优质的服务。根据客户风险承受能力、资产规模、流动性和现金流等方面情况,量身定制,提供个性化的产品和服务。

持续优化服务体验,竭诚为客户提供高效、及时、公开的财务顾问及基金管理服务。

财富管理人员均接受过严格培训,拥有专业认证,具有金融市场长期工作经验,资产配置专业能力卓越,专注于提供卓越的投资建议及其它专业服务。

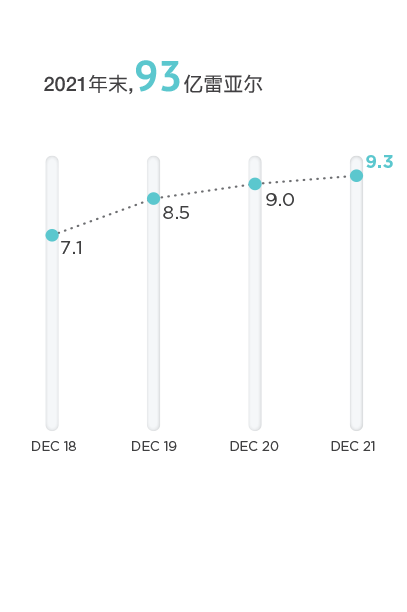

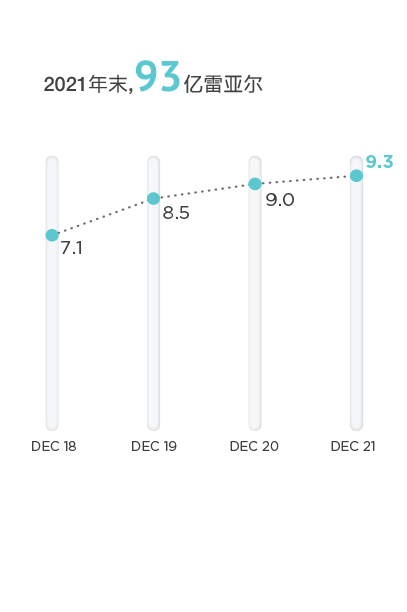

致力于通过专属基金或直接投资的方式为个人投资者及家庭管理配置资产,为客户提供长期可持续、稳定增长的财富管理服务。采用严格的内部分析审批流程确保理财产品安全合规。截至2021年底,我行财富管理规模达到93亿雷亚尔。

财富管理架构

巴西交行资产管理部门已成立两年,依托成熟的市场经验、值得信赖的产品、专业的团队为客户提供高品质的资产管理服务 。

拥有卓越的宏观经济分析团队,独创分析方法及内部模型,据此进行信贷分析并主动管理信用风险、市场风险和流动性风险,追求最佳收益

资产管理组合目前包括五只基金:

| 交行巴西公司信贷高收益基金交行巴西公司信贷基金 | 不同风险偏好的主动管理型基金,投资标的为交行巴西的信贷资产。 |

| 交行巴西美股基金 | 于21年一季度发行,主要投资美国公司股票 |

| ESG全球股票基金 | 专注于可持续发展,投资于全球股票市场 |

| 交行巴西中国概念基金 | 投资中国公司股票的交行巴西中国基金 |

为客户提供持续跑赢巴西银行同业拆借利率(CDI)的中长期回报。截至2021年末,我行资产管理规模(主动)已达11亿雷亚尔。

资金部负责管理我行流动性,统筹优化资产负债结构

• 一方面开展代客做市业务,帮助客户管理风险,另一方面,主动管理市场风险,获取收益。

• 致力于为授信客户提供多样的外汇和衍生品服务方案,有效管理各类市场风险敞口(包括外汇风险、利率风险、通货膨胀风险和商品风险等。)

为合格客户提供多样的债券市场融资方案,包括结构设计、证券发行及衍生品交易等各类服务。

满足资本市场发行业务需求,为客户提供路演宣传、结构设计、市场动态监测、对接监管机构以及协调律所、托管银行等第三方机构的各项服务。

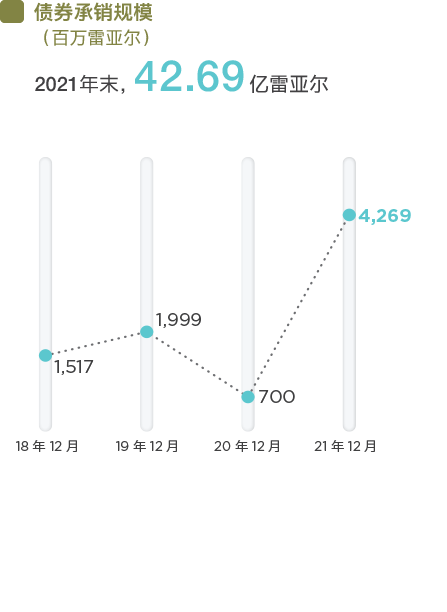

2021年,该板块快速发展,2021年巴西资本市场融资规模同比增长60% (Anbima数据)。其中债券(Debenture)发行增长超过1倍。2021年,我行承销各类证券规模42.69亿雷亚尔,较2020年的7亿雷亚尔增长显著 。

债券承销规模(百万雷亚尔)

定义

指因借款人或交易对手未能按时依照合同条件履行其财务承诺而可能导致损失的风险。

管理架构

贷审会、董事会和其他五个管理部门,即信用风险部门、信贷分析部门、法律部门、信贷控制部门和内部审计部门,共同构成了我行信用风险管理框架,具体包括:

信用风险部门: 由首席风险官牵头工作,主要负责监控、识别、计量、控制和报告信用风险,并确保相应限额管理按要求执行。集中分析与管理单笔交易风险和综合信贷组合风险,出具的风险评估报告提交贷审会作为额度审批的参考依据。

董事会: 审议制定我行风险管理政策和限额,每年至少召开一次。

贷审会: 负责审批信贷额度,跟踪和评估综合业务整体集中度情况和风险水平,以贯彻我行相关信贷政策。确定逾期贷款及担保物不足贷款的处理期限。此外,如若涉及司法追偿,由贷审会决定诉讼日期。

信贷分析部门: 分析我行信贷客户或潜在客户信用风险以及确定客户风险程度。

法律部门: 审核我行与客户签订的所有合同,协调业务相关部门贷款清收工作,确保我行债权不受损失。

信贷控制部门: 确保信贷业务操作及抵质押物符合贷审会信贷限额审批意见(CLP),并负责出具相应贷款合同。

内部审计部门: 负责评估并持续监控我行业务部门和信贷操作流程,确保制度和流程规范执行。

定义

指因汇率、利率等市场价格变动导致经济损失的风险。

管控措施

我行于1997年自主开发风险管理系统,是首批将市场风险进行量化管理的银行之一。开创了巴西国内商业银行同类系统建设的先河,并随着金融业务的发展和风险趋势的变化,开展及时有效系统升级和模型优化。市场风险管理部门由首席风险官领导,负责对市场风险敞口进行识别、计量和监控,并将相关信息提交给风险委员会和执行委员会作为决策参考。

市场风险管理框架

每年至少召开一次风险委员会 ,分析审议风险管理措施,确定市场风险限额,形成提案报董事会审批。

市场风险管理部门,负责市场风险的日常监测管理,确保风险可控。

定价管理部门 ,独立于其他部门,负责产品定价模型和相关市场数据维护。

内部审计部门 ,确保我行市场风险政策执行有序,流程合规。

管理工具。我行通过每日监测VaR值,对市场风险进行限额管理,即在给定置信水平和时间下,计算正常市场波动下的潜在损失。此外计算模型定期进行回测,评估模型有效性。 风险限额。我行对VaR值设置了风险限额,交易部门可以在限额内,自主管理持有的风险敞口。

压力测试。风险委员会每个季度独立对压力情景进行调整,市场风险部门据此每日开展压力测试。

定义

指在不影响日常运营且不造成重大损失的前提下,无法有效履行支付义务的风险。

管控措施

我行的流动性管理策略坚持审慎经营的原则,即始终持有充足资金以保证各项业务连续性不受影响。该政策由风险委员会设立并经董事会审批,所有的经营决策都需要遵循该政策。

流动性风险管理部门负责根据多种情景预测未来现金流,以此作为流动性风险的管理工具。流动性风险管理部门向首席风险官汇报,保证业务限额合规并形成定期报告用于业务决策。

内部审计部门确保流程适当、合规。

定义

操作风险是由于对内部流程、系统或者人员的管理失误或者不足、以及来自外部事件或欺诈,从而造成损失的一类风险;同时也包括法律风险,即立法、法院传令等可能对银行业务造成影响的风险。

措施

制定操作风险管理制度,对整个银行的业务流程、角色职责、文档存储、工作要求等进行规范。独立于内部审计部,操作风险管理部门向CRO汇报,确保风险故哪里公开透明。通过该守则的指导,通过该守则指导,确保各项业务操作符合相关的制度要求。

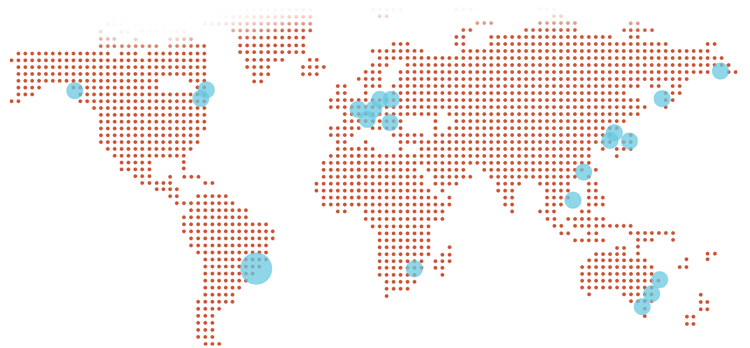

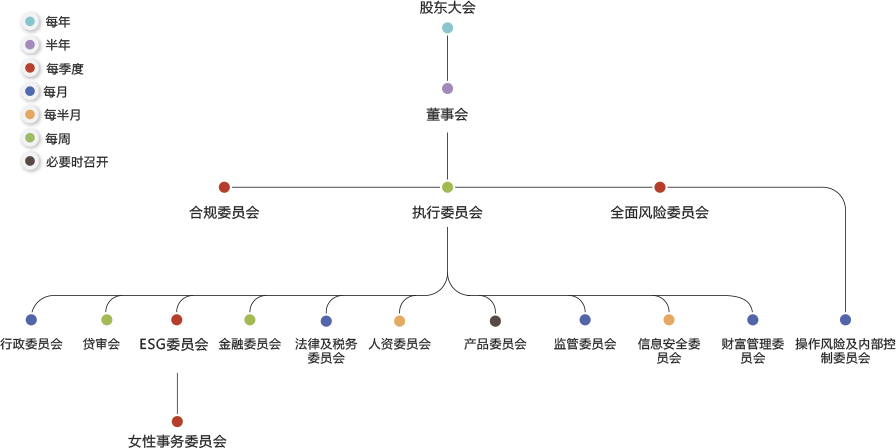

最高决策机构。

成员: 我行股东。

会议频率: 每年至少一次,或按需召开。

协调和执行管理层的主要指令及决定,监控我行经营业绩,审定各专项委员会(如下所述)的提案。

成员: 董事会主席、公司高管层、公司信贷一部、二部、资本市场部和资金部部门负责人。

会议频率: 每周一次

确定指导银行业务的战略方针,监督高层管理人员的工作,分析和决定执行委员会的提案,必要时提交股东大会获最终批准。

成员: 控股股东代表5人,少数股东代表1人。

会议频率: 每年至少两次, 或按需召开

本行设有14个专项委员会分别负责各项具体业务和经营活动,其中全面风险委员会和合规委员会通过执行委员会向董事会报告,和董事会成员其他委员会向执行委员会报告。

专项委员会成立及其职责划分遵循我行治理规范,坚持决策透明高效原则。各专项委员会均拥有较强自主性,成员中至少有两名管理层人员,部分委员会成员包括CEO和董事会成员。

监控和分析市场风险、信用风险、流动性风险和操作风险。研究确定压力情景,防范突发变化;测试和验证用于计算风险因素和指标的定量模型;决定操作风险、内部控制委员会及信息安全委员会提交的各类事项。

会议频率: 每季度一次,或按需召开。

评估和监控年度合规计划以及行内道德和行为准则的执行情况。定期分析与我行活动相关的合规风险。讨论并落实巴西中央银行、证券交易委员会和银行业自律机构的要求。制定行内反洗钱和反恐怖主义融资的相关政策。

会议频率: 每季度一次,或按需召开 。

管理预算和行政费用

会议频率: 每月一次

制定信贷政策并批准授信额度,分析潜在借款人的财务情况以及担保情况。采取定性、定量相结合的方法,充分运用长期信贷业务数据进行分析,确保信贷业务的风险回报率保持在合理区间。

会议频率: 每周一次,同时至少每半年召开一次用于确定交易对手敞口限额的同业客户专题会议 。

分析讨论经济金融形势,监控现金流情况和资产负债结构。

会议频率: 每周一次。

跟踪法律和税法规则变化并及时准备应对方案,识别影响银行业务的司法诉讼及监管事件,审查和更新相关法律法规变化要点解读及法律判例。

会议频率: 每月一次。

起草、审查和完善本行人事管理政策,负责选拔、招聘、培训和薪酬以及其他与员工福祉相关事宜。

会议频率: 每两周一次。

负责新产品的分析、核准及对现有产品进行审查,识别各类产品在法律合规、操作流程等领域的潜在风险,评估业务机会。

会议频率: 按需召开。

监测金融和资本市场监管政策变化以及对我行业务影响,并提出应对方案。

会议频率: 每两周一次。

负责管理与信息和通信技术(ICT)相关的风险,分析可能出现操作风险事件的场景并提出防范措施,直接向风险委员会报告,负责数据处理和云计算等外包事项。

会议频率: 每两周一次。

研究高净值客户财富管理相关业务,监测并及时更新与财富管理业务相关的金融及资本市场信息。

会议频率: 每月一次。

分析及讨论与操作风险有关事项,监督相关领域风险管理情况,直接向全面风险委员会报告并执行高管层行动计划。

会议频率: 每月一次。

负责建议、实施和完善各类相关政策,促进职场性别平等,采取措施积极鼓励女性担任领导职务。直接向ESG 委员会报告。

会议频率: 每季度一次。

负责制定我行社会责任战略,监督相关活动执行情况,评估ESG绩效结果,审查 ESG相关战略、政策和目标,批准对外捐赠活动及提出行动建议。该委员会直接向执行委员会汇报。

会议频率: 每季度一次。

合规部门直接向首席合规官汇报,首席合规官是银行执委会的一员,不承担其他可能有相关利益冲突而影响其独立性的职责。

设立合规委员会,合规委员会通过执委会向银行的董事会汇报。

确保各项业务始终遵守各项法律、 法规,并遵循业内最高道德及专业标准。

定期对员工进行培训,持续传播合规文化,坚持“诚信、透明、责任、卓越”,将其作为我行道德与行为准则,指导我行各项经营管理。

合规部门负责制定符合现行法规和市场惯例的政策和流程,强化反洗钱管理,有效防范恐怖主义融资,积极防控各领域腐败行为。

风险监控、评估和控制是我行综合经营管理的重要组成。风险模型和参数充分运用于经济资本计量、资金来源、贷款发放和信贷组合管理等各类经营活动。

董事会明确风险管理政策、职责认定和模型使用规则,审批风险偏好(RAS),确认风险管理的导向及限额,审慎高效管理资本。

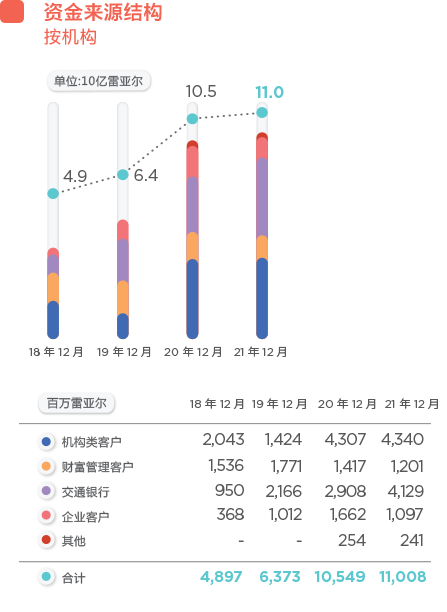

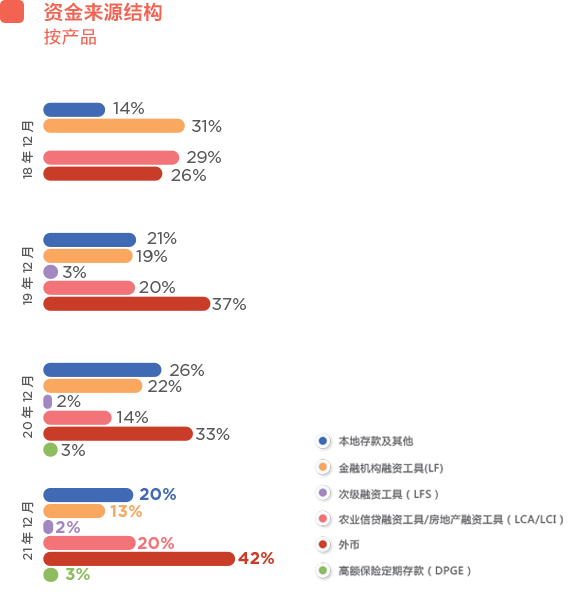

期限丰富的融资工具、稳健的资产结构以及多样的融资渠道为我行在岸及离岸资金来源奠定了坚实的基础。

本地市场,同业部和财富管理部向机构客户(如银行、资产管理公司、保险公司)、企业客户、个人投资者发行各类固定收益证券。主要包括 :CD(存款证)、LCA(农业信贷融资工具)、LCI(房地产信贷融资工具)和LF(金融机构融资工具)。

海外市场,以具有竞争力的融资成本稳定获取来自母行和全球知名金融机构的各类资金。

全球领先评级机构对我行业绩给予充分肯定。2021年,惠誉和穆迪分别继续给予我行AAA(BRA)和Aaa.br的国内最高评级。

国际评级维持BB+及Ba1。

资金来源管理高效、结构合理、竞争性强、来源稳定,为我行各项业务持续发展奠定了坚实的基础。

资金来源结构 按机构

资金来源结构 按产品

多年来,我行坚持自主开发和使用高度贴合巴西经营环境的风险管理模型及管控体系。

风险防控是我行业务发展之根基,审慎严谨是我行经营活动之原则。制度先行,管理规范,依托资本配置方面长期积累的丰厚经验,有效防范信贷及流动性风险。

我行由股东大会、董事会、执行委员会和其他14个专项委员会共同进行管理,其中2021年新成立ESG委员会和女性事务委员会,分别致力于促进可持续发展及女性职业建设。

践行公开透明、道德规范、灵活迅捷、安全有效的管理宗旨,我行借鉴同业先进管理经验,坚持与时俱进、不断完善公司治理。

点击这里查看

加强人才队伍建设的顶层设计和统筹推进,打造一支业务精良、同心协力、结构合理的金融人才队伍。

2021年,正式成立女性事务委员会,旨在为更多的女性提供银行就业机会,助力女性实现职业发展。

坚持员工与公司共同成长理念,重视员工发展,不断推动多元化人才发展策略,全方位引进、培养、使用人才,实施重点专业、关键岗位重点培训。

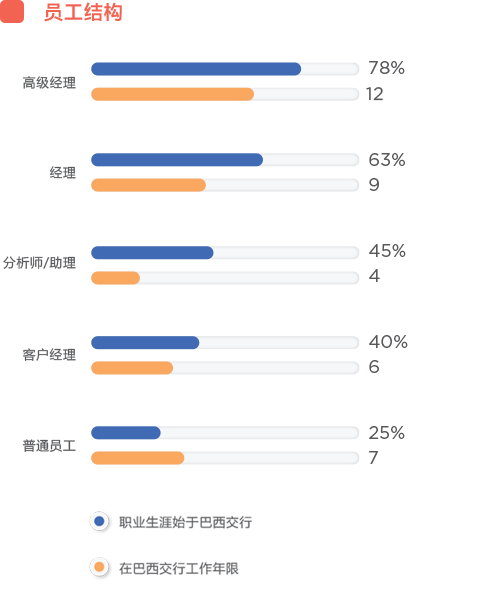

一半以上的中层员工和近80%的高层管理人员的职业生涯都始于我行。为员工提供具有竞争力的薪酬待遇,并设立相匹配的薪酬调整和激励机制,鼓励员工与企业共同发展。

建立多层次的培养制度,搭建完备的培训体系,优化培训资源配置,按绩按需为员工赋能。与巴西顶尖大学达成战略培养合作,为各年级学生提供多项奖学金赞助,选拔对口金融科技人才;为员工创造培训、竞赛、会议等多种交流机会,运用弹性工作制鼓励员工自主平衡工作与学习 。

员工结构

学历构成

通过对投资基金的主动管理,旨在获取高于标准收益的额外收益。投资基金经理通过对资产进行研究分析,选择适合的资产进行投资,以获得超额收益。

金融机构发行的证券,投资时在指定时期内为投资者提供报酬,是农业综合企业参与者的资金来源。 投资者将其贷款借出以在将来获得回报。

贷款减值准备是资产负债表中的一个科目,用于反映银行对客户未来逾期及违约造成损失的一种估计。

根据过去的财务模型来验证财务模型的过程。 通过给定模型在过去的性能来评估该模型在未来的表现。

金融机构向客户发行的中长期融资工具,最短期限为2年。发行主体包括:全球性银行、商业银行、开发银行、投资银行、信贷、融资和投资公司、储蓄银行、抵押公司和房地产信贷公司等。付息周期一般为半年

首席执行官。

银行存款证,金融机构向客户提供的存款类金融产品。

巴西公司类企业在国内资本市场发行的中长期债务证券,通常为固定利率。

价值取决于底层资产、参考利率或市场指数的金融工具。

高额保险定期存款,金融机构发行的含有高额保险条款的定期存款产品由FGC(巴西信用担保基金)提供担保。发行人主要包括商业银行、开发银行、投资银行、储蓄银行以及其他获准发行机构。

包括贷款和含有信用风险的证券,包括债券、本票、农产品信用票据等。

银行同业存单,金融机构发行用以融资的固定收益证券期限通常为隔夜。

负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。

由多国参与设立的金融借贷机构,主要致力于发展政治、经济、卫生、安全和基础设施等。例如联合国、世卫组织、世界发展银行等。

远期:一种场外合约。交易双方根据现在约定的价格,在未来买卖一定数量的商品或金融

期货:一种场内合约。交易双方根据未来的价格,在未来某个时间点交易某种资产。交割方式可以是实物或者是现金交割。

期权:一种场内合约,其买方在向卖方支付了期权费之后,将有权但非义务在约定日期以约定价格向卖方买或卖某种金融资产或工具。

互换:一种场外合约。买卖双方在约定时间里,交换约定金融工具的收益、利率、现金流。

为了满足监管和内部政策要求,银行在经营活动中需要满足的限制指标。

房地产信贷融资工具,一种固定收益融资工具,资金需用于房地产销售、建设行业。

一种合约,交易一方(回购方)在期初向另一方(逆回购方)卖出债券,同时约定在未来某个时间点购回。

平均净资产收益率, 该指标用于衡量公司基于净资产的盈利能力,其等于净利润比上一定期间的平均净资产。

风险偏好说明,用于描述公司在经营活动中对各种风险的偏好情况。

附带次级条款的债务工具,当发行人出现偿付困难时,该债券的持有者的受偿次序列于一般债权人之后。

包括活期存款、定期存款、同业存款、金融机构融资工具(LF)、农业信贷融资工具(LCA)、房地产信贷融资工具(LCI)、境外融资、出口前融资。

| Liabilities | Prudential Conglomerate | |

|---|---|---|

| 12/31/2021 | 12/31/2020 | |

| Current and noncurrent liabilities | 13,323 | 11,431 |

| Deposits | 2,236 | 2,802 |

| Repurchase agreements | 1,732 | 291 |

| Interbranch accounts | 32 | 60 |

| Borrowings | 4,663 | 3,463 |

| Funds from acceptance and issue of securities | 3,566 | 3,816 |

| Subordinated debt – LF | 206 | 202 |

| Derivative financial instruments | 318 | 371 |

| Other liabilities | 559 | 411 |

| Allowance for financial guarantees | 11 | 15 |

| Deferred income | 20 | 20 |

| Equity | 841 | 764 |

| Total liabilities and equity | 14,184 | 12,215 |

| Assets | ||

|---|---|---|

| 12/31/2021 | 12/31/2020 | |

| Current and noncurrent assets | 14,139 | 12,178 |

| Cash and cash equivalent | 973 | 667 |

| Short-term Interbank investments | 411 | 769 |

| Marketable securities and detivative financial Instruments | 4,742 | 3,707 |

| Interbank accounts | 7 | 64 |

| Loan transactions | 8,048 | 6,994 |

| Allowance for loans | (53) | (39) |

| Permanet assets | 11 | 16 |

| Permanente | 45 | 37 |

| Investments | 1 | 1 |

| Property and equipment in use | 11 | 11 |

| Intagible assets | 32 | 25 |

| Total assets | 14,184 | 12,215 |

| Income Statement | ||

|---|---|---|

| 12/31/2021 | 12/31/2020 | |

| Financial income | 862 | 887 |

| Financial expenses | (434) | (540) |

| (Provisions) of allowance doubtful accounts | (15) | (27) |

| Gross financial income | 413 | 320 |

| Service revenues | 139 | 105 |

| Personnel expenses | (112) | (90) |

| Other administrative expenses | (71) | (61) |

| Tax expenses | (28) | (24) |

| Other operating income (expenses) | - | 3 |

| Operating Income (loss) | 342 | 253 |

| Non-operating income (expenses) | (1) | (7) |

| Income before taxes on income and interests | 343 | 246 |

| Income and contribution taxes | (118) | (79) |

| Interest of directors and employees profit sharing | (78) | (50) |

| Net income | 147 | 117 |

| Comprehensive income | 117 | 143 |